【奨学金】という名の借金

こんにちは、婿殿HIRO(@donomuko16)です。

あなたは【奨学金】を借りてでも、大学や専門学校に通いたいと思いますか?

私は大学入学時、何の不安もなく「はい」と答えていました。

当時を振り返ると、私は現役で国公立大学に合格することができず、親に頼み込んで1年間浪人したので、予備校代と独り暮らしの生活費に300万円近くかかってしまいました。

両親が息子の私にかけれる学費はその300万円が限度だったので、国公立大学に入学すればあとは何とかなると思っていました。しかし、浪人して迎えたセンター試験当日の朝、タクシー事故に巻き込まれる散々な状況で一科目目を落としてしまい、結果的に私立大学に入学するしか選択肢がありませんでした。

学費はなんと毎年約120万円、、、。

とても共働きで日々ギリギリの生活をしていた親に頼める金額ではありません。ですから、【奨学金】を借りて4年間の学費を払い、あとはアルバイトをして生活費を工面する道を選びました。

このような選択をする大学生は日本中にたくさんいると思います。私の大学時代の友人にも同じような境遇の人が少なくとも30人以上いました。

結論から言えば、この【奨学金】という名の簡単に借り入れできてしまう借金は、将来的に就職後の生活を苦しめることになります。

これが事実です。

実際に支払いができず、奨学金を踏み倒している友人も数名います。本人は取り立てから逃げ続けるといった感じで、それはもう悲惨な人生ですよ、、、。解決策について細かいことを言えば自己破産など法的措置もあるのですが、その選択をする人間はなかなかいないと思います。

ですから、あなたがもし奨学金を借りようとしているのであれば、これら返済の現実をよく知った上で後悔しない選択をしていただきたいのです。

この記事では、現在奨学金を返済中の私が、自分自身のリアルな金額を交えながらお伝えします。

学生支援機構といっても所詮は金貸し業

私は医療系の私立大学出身で、【奨学金】の借り入れ先は次の機構です。

・独立行政法人 日本学生支援機構(Japan Student Services Organization: JASSO)

機構名に「日本」と付く通り、国と連携している法人です。

ちなみに、2018年時点での年間貸与者は約130万人と公式サイトで発表されています。これは日本で考えた場合、最低でも学生3人のうち1人はこのJASSOから【奨学金】を借りている割合になります。

言い換えれば、義務教育を終えた日本の学生の3人に1人が、この法人からの【借金】を背負いながら進学・在学しているという事実です。

これが日本の現実なんです。

JASSOの奨学金制度には大きくわけて、給付型と貸付型の2種類がありますが、私がお伝えするのは後者の貸付型についてです。

というのも、給付型は条件をクリアすれば無利子なので、まぁ言ってみれば借りたお金をそのまま返すだけ、ただそれだけです。成績優秀者なども該当しますが、ごく限られた割合なので、多くの方は後者の貸付型を選択しています。実際に私自身も後者を利用しました。

貸付型(昔は第二種とも呼んだ)で問題になるのが、やはり借金である以上は「利息」が付くことです。要するに、年単位での利率が問題になってくるわけですね。

奨学金返還の現実

JASSOは年単位での利率を最大3%までとしていますが、これは低い利率だと思いますか?

「3%でも大したことないじゃん!!」

あなたがもしそう思ったなら借り入れに十分に注意すべきです。その理由として、利率の怖さは、単にこの数字だけでは判断できないからです。

卒業するまでの借入総額と、その後就職してからの返済総期間の選択次第で、この借金はいくらでも膨れ上がるという恐ろしい罠が潜んでいます。

学生(特に入学したての年齢)では、なかなかこの事実を聞いても感覚的に解りません。お恥ずかしながら、私自身も意外と安いかもと思ってしまいました。

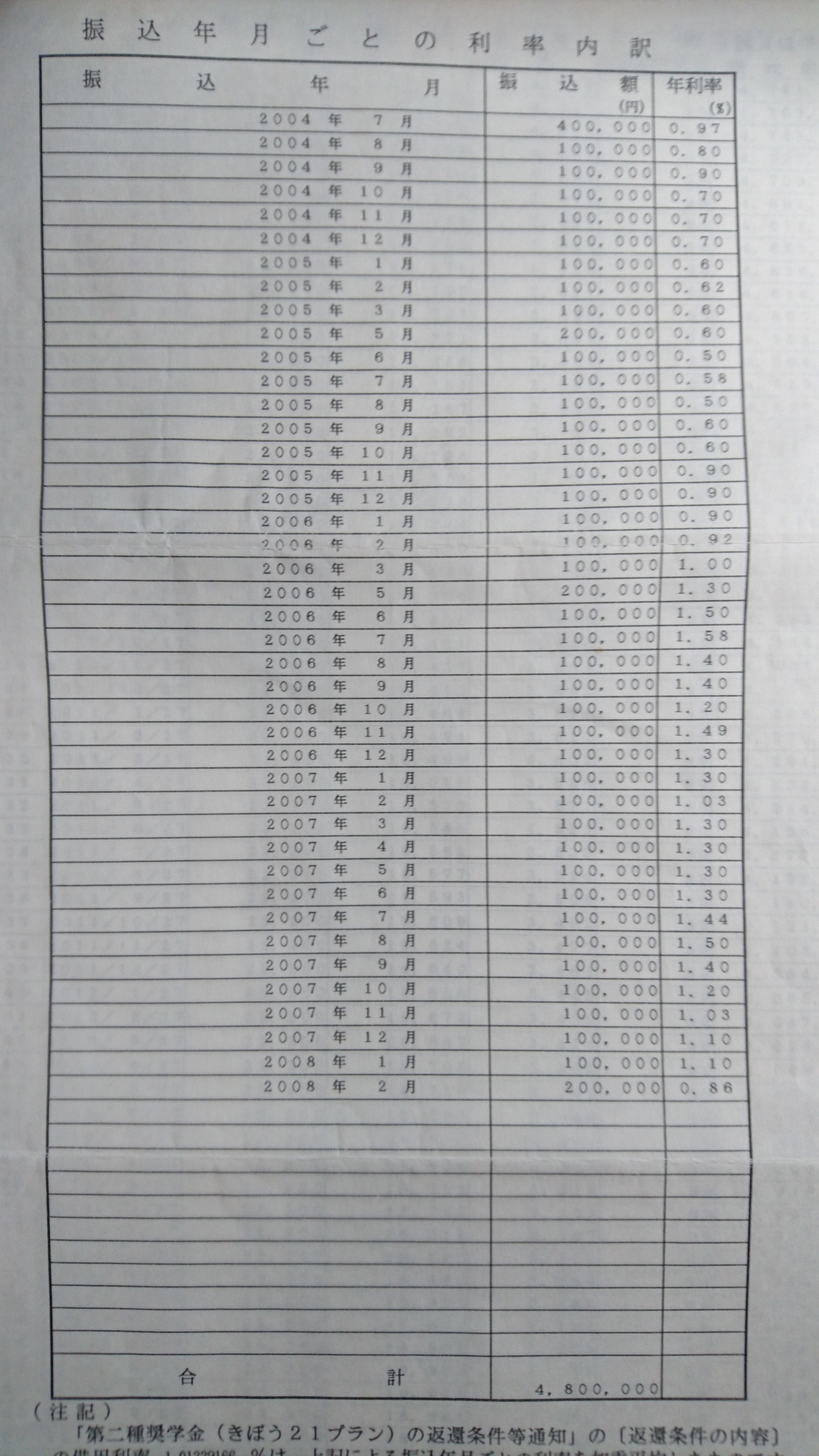

次の写真の通り、実際には学費年間120×4=480万を、この表にある年率で借り入れています。毎月10万円ずつ借りる計算です。(※少し文字が見づらいので御了承下さい。)

利率は変動するので、10年後にあたる現在(2018年時点)はこの半値程度の利率ですが、今後については不透明です。

ちなみに、上記の480万円の借入金返済について、私の場合は240回払いにしたので、20年かけて返済するということになります。

もちろん、この金額に20年分の利息(私の場合は年1.012%)がかかってきますので、最終的には、、、

5,328,013円

約53万円も利息分として割増し返済することになるわけですよ。最終的な返済額は、借入した金額の10%以上も増える計算です。

具体的には毎月の返済額は2万2,200円、これを20年間ずっと続けていく現実が待っていました。(※月々の返済額を増やせばもちろん利息分は少なくなりますし、借入額が月10万円以下であればもっと下がります。)

しかし、これまでの11年間返済し続けてきて確信したことは、月々の返済額は月給手取り額の1割以下に収めておく方が無難ということです。私も当時の初任給換算で1割程度を占めたのですが、この返済基準は正解でした。

理由を説明しますと、そもそもこの奨学金で学費を賄っているような貧しい学生は、就職後も基本的にはお金がありません。学生時代の貯金も生活費で精一杯なので、ほぼゼロに近いと思います。

つまるところ、働いてからも賃貸料だけでなく車のローンやら、家庭を持ったあとの様々な出費やらで本当にお金が無い生活が続きます。よほどの一流企業に就職しない限りは、これが奨学金返還者に待ち受けている現実です。

おわりに

これから奨学金を検討しているあたなは、【奨学金】の借入額を安易に上限まで広げてはいけませんよ!!ここまで読んだ方ならもうお分かりですよね。

まず、将来自分がつくであろう職業について、毎月の給与手取りの相場をリサーチして下さい。インターネットや口コミでいくらでも情報収集できる時代です。

その手取りから1割を返済に回すと仮定して、返済総期間と利率(最悪の場合を想定して)で何パターンか計算し比べて下さい。その結果から、現実的な自分の借入額を見定めるといったことをしなければ、あなた自身が就職後、数年あるいは20、30年近く苦労することになります。

繰り返しになりますが、日本学生支援機構という優しい名前から、「自分は支援してもらえるんだ」という安易な感覚を抱いてはいけません。【奨学金】とは、ただの【借金】なのですから。

あたなは将来の夢を叶えるために、家庭が貧しい中でもリスクをとって進学したわけですよね?

誤った選択で人生を壊さないためにも、計画的な【奨学金】の借入額を選択し、「必ず仕事に就いて逃げ隠れせずに完済するんだ」という強い意志で学んで下さい。

婿殿HIROは、貧しいながらも努力する学生達を応援しています!